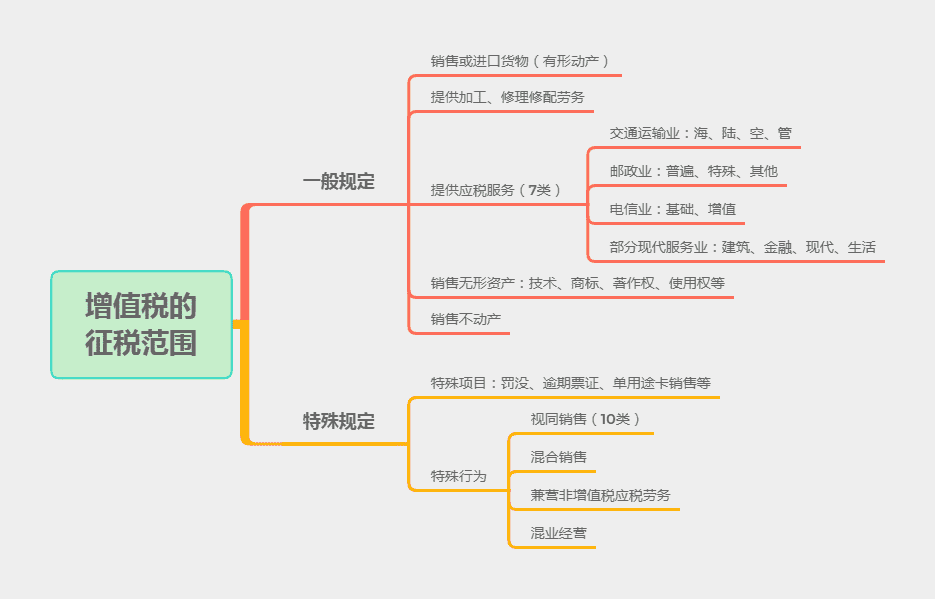

纳税人提供不动产经营租赁服务增值税征收管理暂行办法

纳税人以经营租赁方式出租其取得的不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得的不动产。

1.计税方法和应纳增值税计算

(1)一般纳税人出租不动产

| 不动产取得时间及位置 | 征收比率及纳税地点 | 预缴公式 | ||

| 营改增前取得 | 选择简易计税方法 | 异地 |

按照5%的征收率向不动产所在地主管税务机关预缴税款 向机构所在地主管税务机关申报纳税(5%征收率) |

应预缴税款=含税销售额÷(1+5%)×5% |

| 同县(市、区) | 向机构所在地主管税务机关申报纳税(5%征收率) | —— | ||

|

营改增前取得 或营改增后取得 |

一般计税方法 | 异地 |

应按照3%的预征率向不动产所在地主管税务机关预缴税款 向机构所在地主管税务机关申报纳税(9%税率) |

应预缴税款=含税销售额÷(1+9%)×3% |

| 同县(市、区) | 向机构所在地主管税务机关申报纳税(9%税率) | —— | ||

(2)小规模纳税人出租不动产

| 计税方式 | 征收率 | 纳税地点 |

| 单位出租不动产 | 5%的征收率 |

不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照上述计税方法向不动产所在地主管税务机关预缴税款,向机构所在地主管税务机关申报纳税 不动产所在地与机构所在地在同一县(市、区)的,纳税人应向机构所在地主管税务机关申报纳税 |

| 个体户出租非住房不动产 | ||

| 个体户出租住房 | 按照5%的征收率减按1.5%计算 | |

| 其他个人出租住房 | 按照5%的征收率减按1.5%计算 |

向不动产所在地主管税务机关申报纳税 【提示】其他个人没有预缴环节;只向税务申报纳税 |

| 其他个人出租非住房 | 5%的征收率 |

| 出租方 | 承租方 | 代开增值税发票规定 |

| 小规模纳税人中的单位和个体工商户 | 企事业单位 | 不能自行开具增值税发票的,可向不动产所在地主管税务机关申请代开增值税发票 |

| 其他个人(自然人) |

可向不动产所在地主管税务机关申请代开增值税发票 其他个人委托房屋中介、住房租赁企业等单位出租不动产,需要向承租方开具增值税发票的,可以由受托单位代其向主管税务机关按规定申请代开增值税发票 |

|

| 各类纳税人 | 其他个人 | 不得开具或申请代开增值税专用发票 |

(六)房地产开发企业不动产经营租赁服务的增值税处理

1.房地产开发企业中的一般纳税人,出租自行开发的房地产老项目,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。纳税人出租自行开发的房地产老项目与其机构所在地不在同一县(市)的,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

房地产开发企业中的一般纳税人,出租其2016年5月1日后自行开发的与机构所在地不在同一县(市)的房地产项目,应按照3%预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

2.房地产开发企业中的小规模纳税人,出租自行开发的房地产项目,按照5%的征收率计算应纳税额。纳税人出租自行开发的房地产项目与其机构所在地不在同一县(市)的,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

.jpg)

.jpg)

馆及其馆员在华购买货物和服")

税和征税")