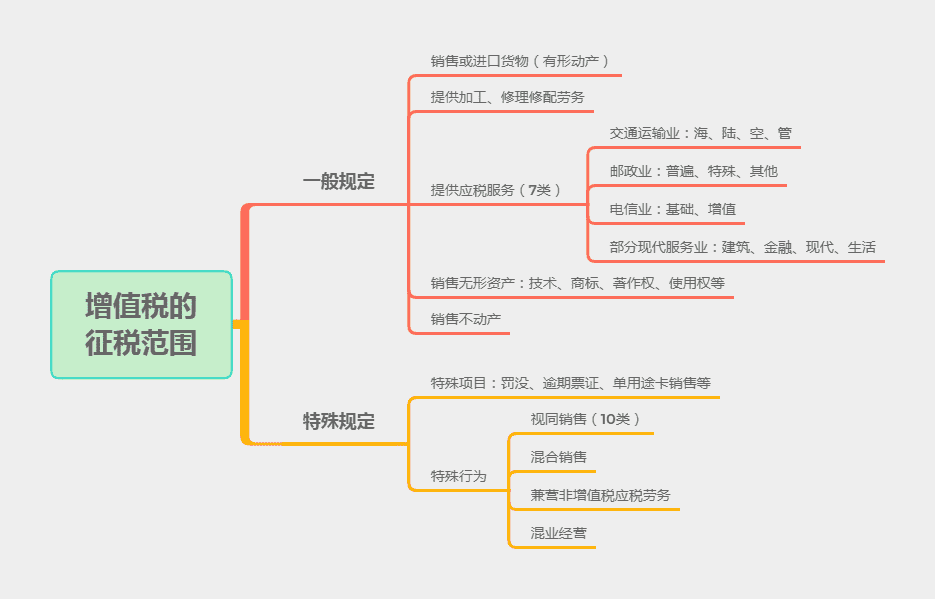

一、销售服务

销售服务,是指提供交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务。

(一)交通运输服务。

交通运输服务,是指利用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

1.陆路运输服务。

陆路运输服务,是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动,包括铁路运输服务和其他陆路运输服务。

(1)铁路运输服务,是指通过铁路运送货物或者旅客的运输业务活动。

(2)其他陆路运输服务,是指铁路运输以外的陆路运输业务活动。包括公路运输、缆车运输、索道运输、地铁运输、城市轻轨运输等。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按照陆路运输服务缴纳增值税。

2.水路运输服务。

水路运输服务,是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。

水路运输的程租、期租业务,属于水路运输服务。

程租业务,是指运输企业为租船人完成某一特定航次的运输任务并收取租赁费的业务。

期租业务,是指运输企业将配备有操作人员的船舶承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按天向承租方收取租赁费,发生的固定费用均由船东负担的业务。

3.航空运输服务。

航空运输服务,是指通过空中航线运送货物或者旅客的运输业务活动。

航空运输的湿租业务,属于航空运输服务。

湿租业务,是指航空运输企业将配备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标准向承租方收取租赁费,发生的固定费用均由承租方承担的业务。

航天运输服务,按照航空运输服务缴纳增值税。

航天运输服务,是指利用火箭等载体将卫星、空间探测器等空间飞行器发射到空间轨道的业务活动。

4.管道运输服务。

管道运输服务,是指通过管道设施输送气体、液体、固体物质的运输业务活动。

无运输工具承运业务,按照交通运输服务缴纳增值税。

无运输工具承运业务,是指经营者以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成运输服务的经营活动。

(二)邮政服务。

邮政服务,是指中国邮政集团公司及其所属邮政企业提供邮件寄递、邮政汇兑和机要通信等邮政基本服务的业务活动。包括邮政普遍服务、邮政特殊服务和其他邮政服务。

1.邮政普遍服务。

邮政普遍服务,是指函件、包裹等邮件寄递,以及邮票发行、报刊发行和邮政汇兑等业务活动。

函件,是指信函、印刷品、邮资封片卡、无名址函件和邮政小包等。

包裹,是指按照封装上的名址递送给特定个人或者单位的独立封装的物品,其重量不超过五十千克,任何一边的尺寸不超过一百五十厘米,长、宽、高合计不超过三百厘米。

2.邮政特殊服务。

邮政特殊服务,是指义务兵平常信函、机要通信、盲人读物和革命烈士遗物的寄递等业务活动。

3.其他邮政服务。

其他邮政服务,是指邮册等邮品销售、邮政代理等业务活动。

(三)电信服务。

电信服务,是指利用有线、无线的电磁系统或者光电系统等各种通信网络资源,提供语音通话服务,传送、发射、接收或者应用图像、短信等电子数据和信息的业务活动。包括基础电信服务和增值电信服务。

1.基础电信服务。

基础电信服务,是指利用固网、移动网、卫星、互联网,提供语音通话服务的业务活动,以及出租或者出售带宽、波长等网络元素的业务活动。

2.增值电信服务。

增值电信服务,是指利用固网、移动网、卫星、互联网、有线电视网络,提供短信和彩信服务、电子数据和信息的传输及应用服务、互联网接入服务等业务活动。

卫星电视信号落地转接服务,按照增值电信服务缴纳增值税。

.jpg)

.jpg)